Après la fête nationale chinoise en 2022, de nombreuses usines de quincaillerie ont commencé moins de 50% de travail, avec seulement 20 ~ 30% de commandes au cours des deux dernières années.

KEY2OPTICS.COM le 25 octobre

Contexte du marché mondial des réseaux optiques

Au cours des trois dernières années, avec l'impact du COVID-19, la demande sur le marché de l'accès haut débit continue d'augmenter et, grâce à cela, le marché des réseaux optiques a maintenu un taux de croissance relativement bon.

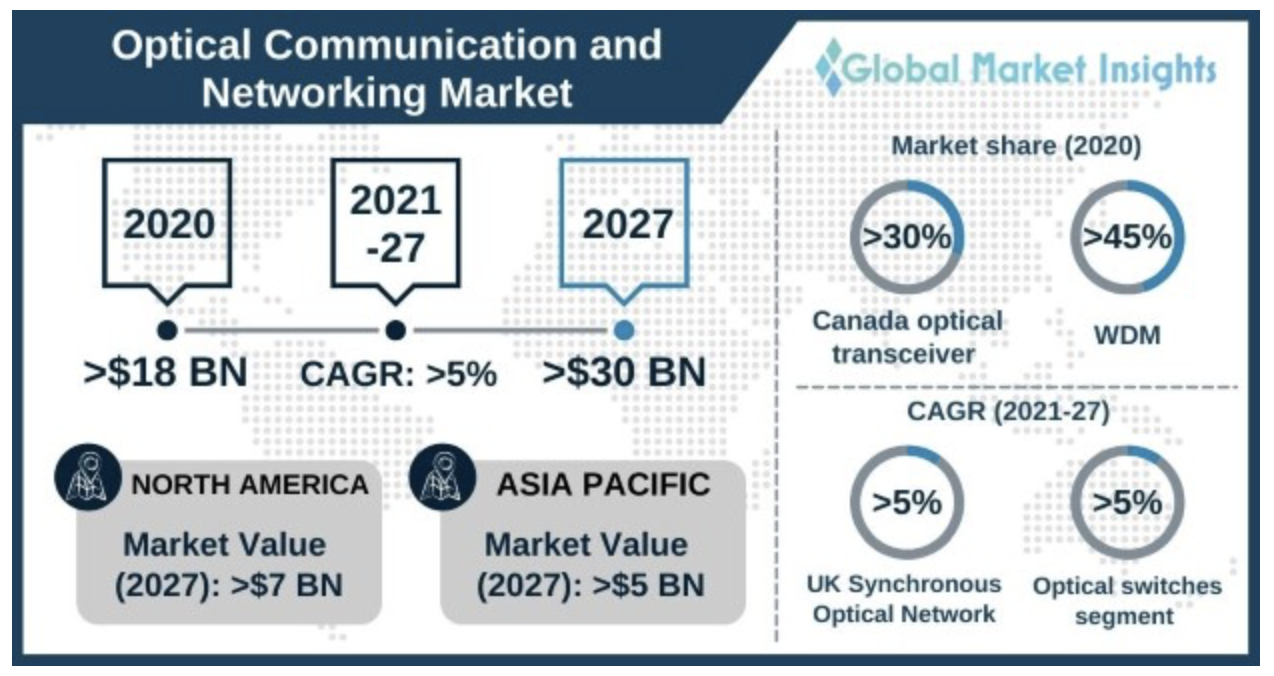

Selon les données statistiques de Aperçu du marché mondial, le marché des communications optiques affichera des ventes totales de $18 milliards de dollars US en 2020, puis croîtra à un TCAC d'environ 5% par an, avec des ventes totales qui devraient atteindre $19,8 milliards de dollars US en 2022, et le marché atteindra $30 milliards de dollars US en 2027.

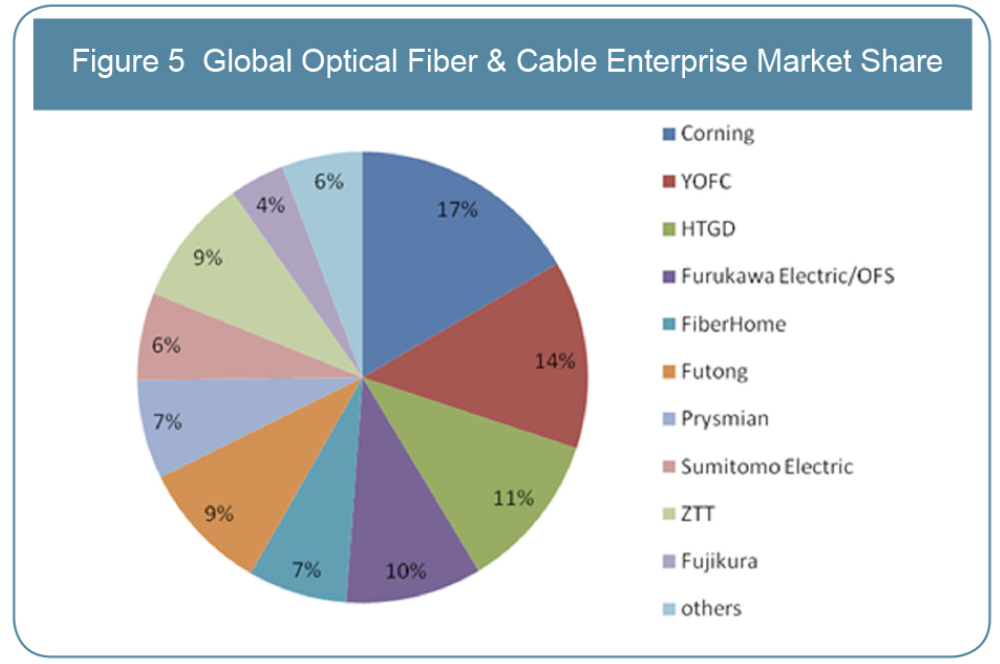

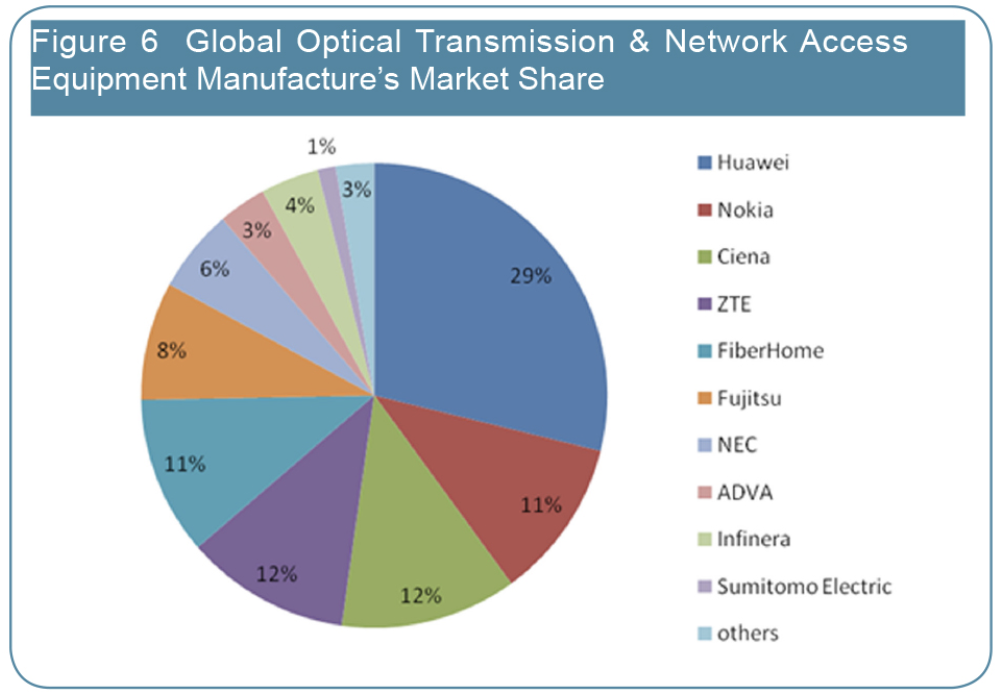

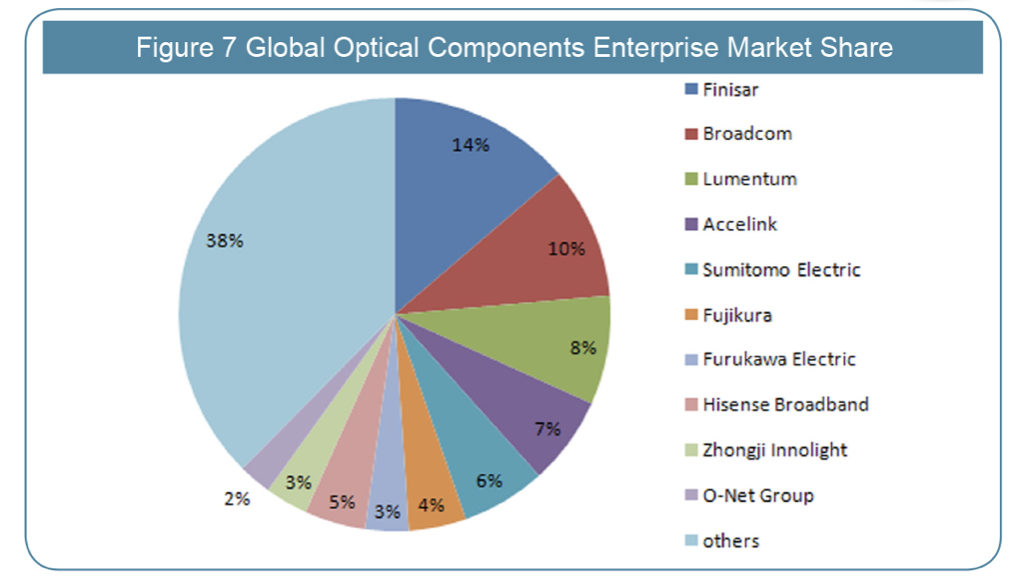

La Chine, en tant que l'un des principaux producteurs mondiaux de matériel de réseau optique, représente plus de 50% de la part de marché de la fibre optique et du câble, plus de 52% d'équipements de réseau optique et plus de 17% de composants optiques, ce qui en fait un rôle essentiel sur le marché mondial des réseaux optiques. (Statistiques du rapport 2018 de NetworkTelecom.cn)

Cependant, au troisième trimestre de cette année, Huawei et ZTE, la société mère de l'industrie en Chine, et de nombreuses petites et moyennes entreprises, dont les commandes et les expéditions sont fortement réduites par rapport à la même période des années précédentes. Le président de Huawei, Ren Zheng Fei, s'est même exprimé lors d'une réunion interne : "L'hiver de l'industrie des communications arrive". S'agit-il d'un avertissement avant la crise ou simplement d'une inquiétude pour l'avenir de l'industrie ? Nous avons contacté plusieurs fabricants chinois d'équipements de réseaux optiques pour connaître la situation réelle de cette industrie.

La saison 'froide' est bien réelle, beaucoup d'entreprises ont commencé moins de 50% de travaux

Début mai 2022, avec l'impact de la guerre russo-ukrainienne, la demande des clients européens chute brutalement, et certaines entreprises révèlent moins d'intention pour les équipements WDM, qui est le produit principal pour le réseau de transport optique ; et pour le connecteur et l'adaptateur optique, qui sont largement consommés pour les projets, la plupart des commandes sont retardées et même annulées.

L'intersaison de production traditionnelle de l'industrie des réseaux optiques émerge chaque mois de juillet et d'août, et il n'est pas surprenant qu'elle inaugure soudainement la haute saison en septembre. Cependant, en ce mois de septembre, la baisse de la demande est encore plus évidente qu'au cours des deux derniers mois, certaines usines ont déclaré que leurs expéditions de produits avaient diminué de moitié d'un mois à l'autre. À ce stade, nous avons commencé à réaliser que la vraie saison «froide» arrivait.

La première semaine d'octobre est la fête nationale chinoise, les années précédentes, après les vacances, la plupart des entreprises devaient faire des heures supplémentaires pour livrer la pile de commandes; cependant, après ce jour férié, de nombreuses entreprises se sont plaintes que les commandes de ce mois n'étaient que de 25% à 50% du montant mensuel moyen du premier semestre 2022.

Trouvons quelques exemples typiques :

GPON

Sur le marché des réseaux d'accès, le module XGS PON (Qu'est-ce que XGS PON?) est considéré comme une garantie de taux d'intérêt élevé pour le projet, voir également un signe de déclin de la demande du marché ; un impact prévisible par le marché européen, au moins 2 millions de besoins en modules optiques sont retardés.

Les principaux fabricants de matières premières, tels que BOSA (Qu'est-ce que BOSA?), plusieurs fabricants ont déclaré : les expéditions de GPON BOSA sont réduites de mois en mois. Bien que la bonne chose soit qu'il y ait encore de grandes exigences de projets nationaux en Chine pour la mise à niveau du réseau Gigabit cette année, cependant, la demande pour l'année prochaine ne sera pas aussi optimiste.

Connecteurs et adaptateurs optiques

Un fabricant d'adaptateurs du Zhejiang a déclaré qu'il avait eu "froid" pendant toute la saison, que les exigences avaient été réduites de moitié depuis juillet, et au cours des deux derniers mois, seulement un taux de démarrage de 20% par rapport à l'année dernière, et aucun signe de relance en octobre.

Séparateur de fibre PLC

Un certain nombre de fabricants de séparateurs de fibre PLC ont déclaré que le taux de démarrage du trimestre récent ne pouvait maintenir qu'environ 40% du total. Le marché tombe dans une situation de dumping des prix : la plus grande quantité de répartiteurs de type fiche a explosé à un prix extrêmement bas, et le coût de la matière première augmente, par exemple, le coût des fiches en céramique représente près de la moitié du produit, le bénéfice est beaucoup plus bas qu'avant, néanmoins, même si à des coûts aussi bas, la demande du marché est encore élevée.

CWDM et DWDM

Les appareils CWDM sont le courant dominant du réseau 5G en Chine et dans certains pays asiatiques.

Avec le grand besoin d'infrastructure de réseau 5G, le CWDM est massivement requis depuis trois ans ; en 2022, il figure toujours parmi les trois premiers appareils pour les projets 5G, cependant, "nous n'avons vu que des offres mais pas de livraisons réelles". ceci est la confirmation d'un fournisseur CWDM de Chine. Nous ne pouvons pas nous empêcher de spéculer si l'inventaire restant, qui provient de la forte vague de demande en 2020, n'a pas encore été éliminé.

La demande DWDM provient davantage de l'Europe et de l'Amérique du Nord ; nous devons également considérer : avec la situation actuelle de conflit global, les opérateurs de télécommunication garderont-ils toujours l'enthousiasme pour la nouvelle construction des réseaux sans fil ?

Pourtant, il y a des nouvelles qui ne semblent pas si mauvaises

Puce optique - Une étape importante pour la Chine

Les commandes des fournisseurs de puces optiques en Chine continuent de grimper. 2022 est probablement l'année des puces DFB/PD chinoises (c'est quoi DFB ?) étape importante, notre enquête a révélé que les puces chinoises sont en train de devenir la solution principale pour les produits de réseau optique de nos jours, tels que les émetteurs-récepteurs optiques, en particulier. sur le marché des puces DFB, tant pour les réseaux d'accès que pour les centres de données. Il s'agit d'une grande réussite dans les sauts qualitatifs et quantitatifs pour l'industrie chinoise des puces (Rapport de LightCounting).

Émetteurs-récepteurs optiques/Modules optiques – Marché stable

Les principaux acteurs des émetteurs-récepteurs optiques en Chine agissent assez pacifiquement cette année, sans rupture ou baisse soudaine de la production, "Nos commandes sont relativement stables cette année". nous a dit le responsable de l'approvisionnement de Smart IoT Shenzhen (société mère de Key2optics), M. Wu. Nous étudions également, les ventes du marché des émetteurs-récepteurs optiques en Chine, 80% des ventes proviennent des réseaux de transmission 10G/25G, 9% des ventes proviennent des réseaux de transmission longue distance 100G, et d'autres se partagent le reste.

Câble de fibre optique

Les fabricants de câbles à fibres optiques sont insensibles à la basse saison, généralement, regardent le marché en dehors de la Chine, principalement distribué en Asie du Sud-Est, en Asie de l'Ouest et dans certaines parties de l'Europe, où la demande de câbles à fibres optiques extérieurs reste élevée pendant des années.

Raison : la demande est bien inférieure aux prévisions en raison du ralentissement économique mondial

Le marché des centres de données, qui est un marché en croissance depuis des années, a connu une forte baisse de la demande 20% de la part de grands acteurs comme Google et Meta. De plus, les attentes pour le quatrième trimestre du marché des centres de données ne sont toujours pas optimistes. La raison de cette baisse est que l'économie mondiale est dans un cycle de ralentissement et que la confiance dans la reprise économique est faible, de sorte que les dépenses pour ces marchés sont strictement contrôlées.

Pas un hasard, un ami d'une entreprise américaine me rappelle son budget cette année, "L'hiver arrive, on coupe tous les frais, et on reporte tous les recrutements, même les dépenses marketing sont compressées, comme les déplacements et la publicité."

Résumé : Des menaces, pas des crises

La reprise économique mondiale actuelle est lente et les conflits géopolitiques internationaux sont plus fréquents que jamais. La vague et le concept de « démondialisation » apportent plus d'incertitude et d'instabilité pour l'économie, il y a en effet un certain risque de demande. Cependant, l'objectif de la numérisation mondiale et de la transformation des nouvelles technologies reste inchangé. Par conséquent, la demande pour le marché de l'accès haut débit sera toujours à la hausse, tandis que le cycle de construction de nouveaux centres de données pourra s'allonger mais pas s'arrêter.

Dans la perspective des deux derniers mois de 2022, il s'agit généralement de la traditionnelle saison de pointe (préparer l'inventaire pour l'année prochaine) de l'industrie, et les budgets 2023 des opérateurs seront également dévoilés au quatrième trimestre. La période de préparation peut être retardée cette année, mais elle viendra certainement.

Opportunités en 2023

Les plus grandes opportunités sur le marché chinois se situent probablement dans trois domaines :

- La construction d'un nouveau réseau métropolitain, qui découle de l'exigence de la nouvelle politique chinoise "Dong Shu Xi Suan" (Construire des centres de données à l'ouest, pour renforcer la capacité algorithmique à l'est)

- Nouvelle mise à niveau du modèle commercial de trois opérateurs de télécommunications en Chine, toutes les activités seront transférées vers le cloud

- L'expansion du réseau 5G se poursuit en 2023, et certains projets inachevés sont toujours en attente et seront livrés dans les prochaines années

Les opportunités pour le marché mondial se concentreront sur l'Amérique du Nord en 2023, les États-Unis sont engagés pour plus d'infrastructures l'année prochaine, comme la construction de plus de réseaux 5G et la mise à niveau des réseaux de transport optique existants, et la demande restera forte pendant au moins 2 à 3 années.

Tous les droits sont réservés Key2optics.com

Poster: [email protected] Tél : +86 137 1427 7453(WhatsApp)