光モジュールは、光通信における最も基本的かつ重要なコアデバイスの 1 つです。中国の通信産業の 20 年間の急速な発展の中で、いくつかの大きな発展の機会も、中国の光モジュール産業をゼロから急速に成長させることに貢献しました。

光モジュールの開発を促進する複数の機会:

最初の機会は 2001 年頃に現れ、中国電信の分割により多くの通信事業者が共存する状況が形成されました。競争で有利な立場に立つために、誰もがバックボーン レベルで 10Gbit/s の速度に基づく DWDM 高密度波長分割多重システムの構築を開始しました。当時、光モジュールはまだ外国製品が主流でしたが、中国にはすでに多くの光モジュール会社があり、低レートのモジュールを生産しています。

2 番目の機会は 2007 年頃に現れました。3G モバイル通信の急速な発展により、人々の間の通信は音声と SMS に限定されず、トラフィックが緊急に必要になりました。バックボーン レベルでは、通信事業者は元の 10Gbit/s DWDM システムを 40Gbit/s DWDM/OTN システムにアップグレードする必要があり、これにより、より高速な光モジュールに対する大きな需要も生まれます。

3 番目の機会は 2012 年に始まり、データセンターの台頭、大規模 4G ネットワークの構築、およびモバイル バックホール ネットワークが 3G ネットワークで採用されている TDM 時分割多重技術からパケットベースの PTN/IPRAN ネットワークに移行し始めました。テクノロジー。このサービス タイプでは、3G ベースのトラフィック キラーにビデオ トラフィックが追加され、バックボーン ネットワーク レートが 40 Gbit/s から 100 Gbit/s に強制され、その結果、より高速な光モジュールの需要が生じます。

業界は第4のチャンスを迎え、5Gネットワーク、超高速相互接続データセンター、通信クラウドなどが次々と登場し、光モジュール分野は新たな春を迎えています。

光モジュール市場は 2023 年までに $120 億を超えると推定されています。

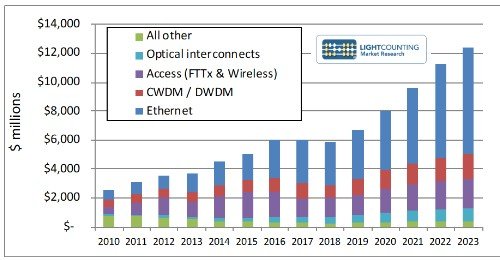

2018年10月、有名なコンサルティング組織LightCountingは、近年の光モジュールの全体的な市場規模に関する統計と予測を発表しました。図1からわかるように、光モジュール市場全体の規模は2023年までに1TP4兆120億を超え、2018年の1TP4兆60億の2倍に達すると予想されます。測定データからわかるように、5Gの2つの主要なアプリケーション(ワイヤレス)は、アクセス)とデータセンター(イーサネット)により、光モジュール市場はさらに大規模になるでしょう。

図1 光モジュール市場全体の現状と規模予測

ここ数年と今後数年で

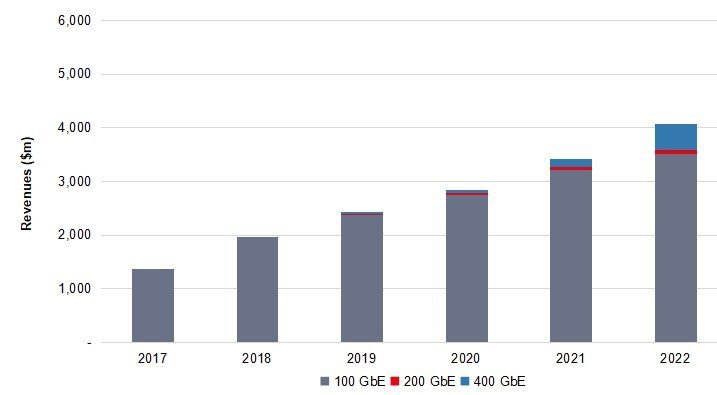

別の有名な予測機関である Ovum も、図 2 に示すように、データセンターの 100Gbit/s および高速光トランシーバー モジュール市場に関する最新の予測結果を発表しました。図 2 からわかるように、データは 2023 年までに、中央の光モジュールは 100GbE と 400GbE が大半を占め、200GbE の需要はわずかで、全体の市場規模は約 48 億米ドルに達すると予想されます。

図2 Ovumデータセンター光モジュール市場売上予測

総括する

業界統計によると、2011 年の中国の光モジュール市場収益はわずか約 9 億 5,000 万米ドルで、世界の光モジュール市場の 31.15% を占めています。 2015 年の中国の光モジュール市場の収益は、世界的に見て 16 億 2,000 万米ドルに成長し、モジュール市場に占める割合も 35.06% に増加しました。 2020年までに、国内の光モジュール市場の収益は26億8,000万米ドルに達し、世界の光モジュール市場に占める割合も37.75%に上昇すると推定されています。

中国の光モジュール産業は当初から低速のローエンド製品を提供してきました。現在、中国の技術研究開発への投資と独自のイノベーションの努力により、光通信の世界最大の市場となった。 5Gの到来により、中国の光モジュール市場は確実により良い明日を迎えることになるでしょう。